Algemeen

Ebru (39): “We verdienen 6.500 euro per maand, maar het voelt alsof we niets overhouden”

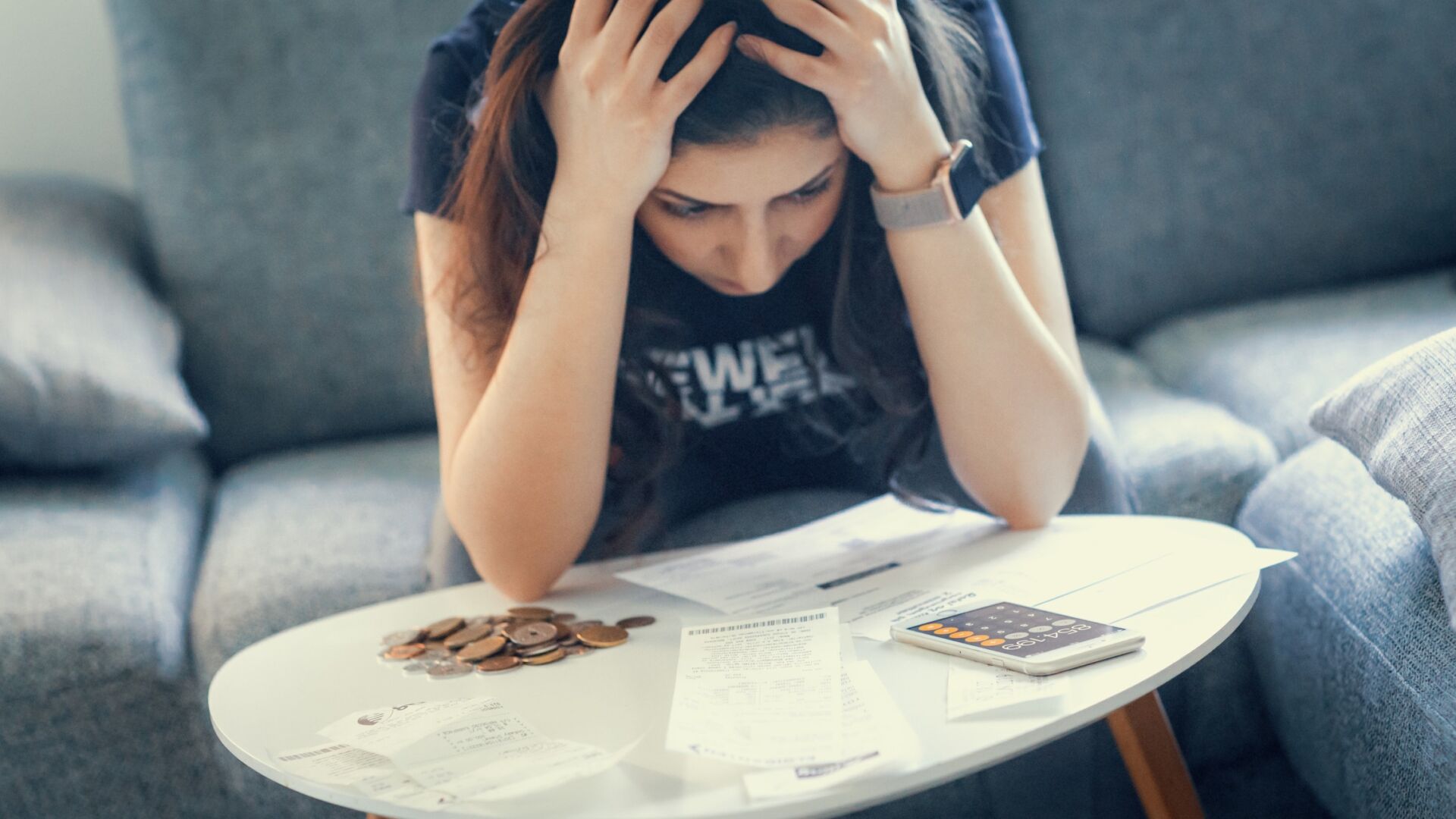

Ebru (34) zit aan de keukentafel met een kop koffie en een stapel papieren voor zich. Het overzicht van de maandelijkse uitgaven zorgt voor een diepe zucht. “We verdienen samen 6.500 euro netto per maand, dat is toch een prima inkomen? Maar aan het einde van de maand voelt het alsof er niets overblijft. Waar gaat al dat geld naartoe?” Samen met haar man en twee kinderen woont ze in een rijtjeshuis in een middelgrote stad. Ondanks een ogenschijnlijk comfortabel leven, lijkt er nooit financiële ruimte over te blijven.

De vaste lasten stapelen zich op

Als Ebru de uitgaven op een rij zet, wordt de situatie duidelijk. “Onze hypotheek is al 1.300 euro per maand. Dat is een flinke hap uit ons inkomen, maar met de huidige huizenprijzen is dit nu eenmaal zo.” Daarnaast zijn de energiekosten fors gestegen. “We betalen 400 euro per maand voor gas en stroom. Dat hakt erin, zeker nu alles duurder wordt.”

Ook kinderopvang is een flinke kostenpost. “Zelfs met toeslagen betalen we nog 800 euro per maand. Omdat we allebei fulltime werken, hebben we weinig keus.” Daarbij komen de maandelijkse kosten voor verzekeringen en abonnementen, zoals zorgverzekeringen, autoverzekeringen, internet en telefoon. “Alles bij elkaar tikken we zo weer 1.000 euro aan.”

En dan zijn er de boodschappen. “We geven makkelijk 900 euro per maand uit aan eten en drinken. Het voelt alsof de prijzen alleen maar stijgen. Wat vroeger 100 euro was voor een volle kar, is nu bijna het dubbele.”

Stijgende kosten en onvermijdelijke uitgaven

Ebru merkt dat niet alleen dagelijkse kosten, maar ook uitgaven voor de kinderen blijven groeien. “Ze worden ouder, en daarmee nemen ook de kosten toe. Sportclubs, kleding, schoolspullen… het lijkt eindeloos. En dan komt daar ook nog eens een schoolreis naar het buitenland bij, wat ons 600 euro kost. Natuurlijk wil je dat je kinderen mee kunnen, maar het zet wel weer druk op ons budget.”

Haar man deelt de frustratie. “Hij zegt vaak: ‘Waar werken we eigenlijk zo hard voor?’ Het voelt alsof we ondanks een goed inkomen alleen maar werken om rekeningen te betalen.”

Weinig ruimte voor extra’s

Wat Ebru vooral dwarszit, is dat er weinig ruimte lijkt voor luxe. “Een etentje of een weekendje weg voelt als een zeldzame luxe. Dit jaar hebben we zelfs gekozen voor een staycation, omdat een vakantie naar het buitenland gewoon niet haalbaar was.”

De vergelijking met anderen maakt het soms moeilijker. “Ik zie gezinnen die nieuwe auto’s rijden, luxe vakanties boeken en de nieuwste gadgets hebben. Dan vraag ik me toch af: hoe doen zij dat? Of leven ze op krediet?”

Sparen blijft een uitdaging

Een ander probleem is sparen. “We willen een buffer opbouwen voor onverwachte kosten, zoals een kapotte wasmachine of tandartskosten. Maar we kunnen misschien 200 euro per maand opzijzetten, als we geluk hebben.”

De zorgen over de toekomst groeien ook. “We willen graag dat onze kinderen kunnen studeren zonder enorme schulden. Maar als het zo doorgaat, weet ik niet hoe we dat moeten betalen.”

De zoektocht naar oplossingen

Ebru voelt zich soms schuldig over de financiële situatie. “Doe ik iets verkeerd? Geef ik teveel uit? Ik probeer al te besparen door minder dure kleding te kopen en minder vlees te eten, maar het lijkt nauwelijks verschil te maken.”

Toch probeert ze hoopvol te blijven. “Misschien kunnen we beter budgetteren of automatisch sparen. Dat zou meer overzicht geven. En wie weet winnen we ooit de loterij,” zegt ze met een lach.

Samen zoeken naar balans

Ondanks de financiële stress is Ebru vastberaden om samen met haar man een weg te vinden. “We blijven praten en samen oplossingen zoeken. Dat is het belangrijkste. Zolang we samenwerken, komen we er wel.”